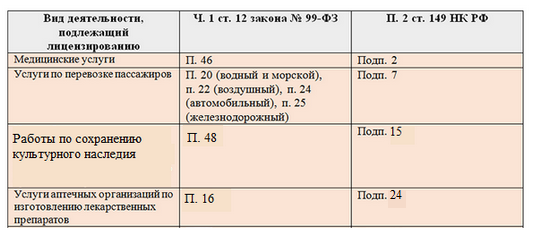

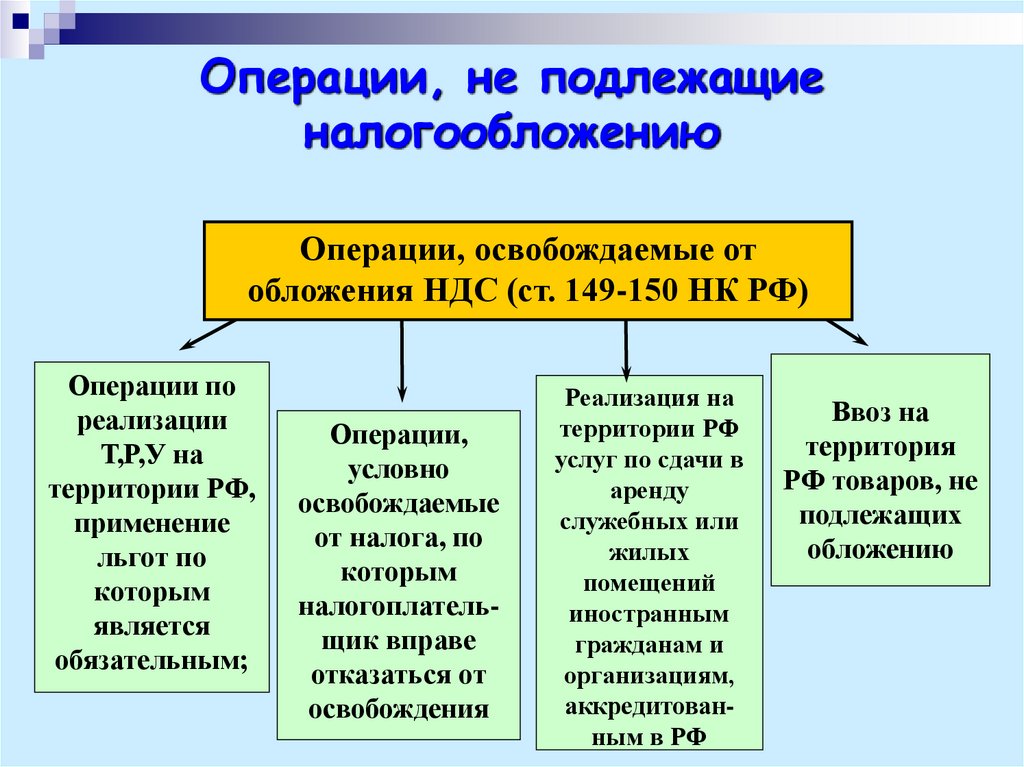

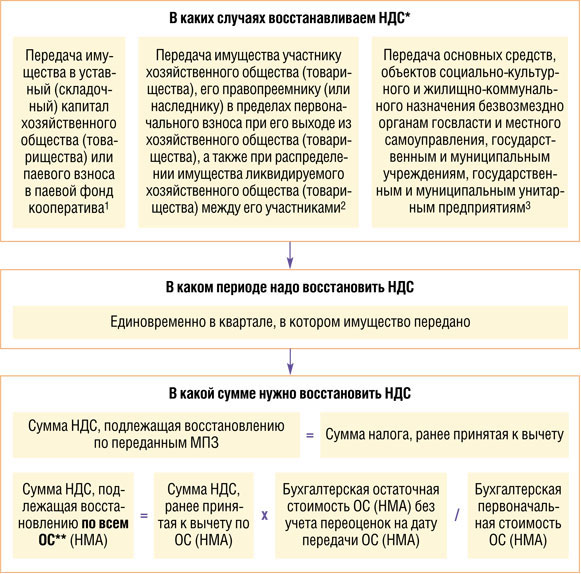

Раздел II. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

Налоговые инспекторы традиционно считают, что операции, упомянутые в ст. Следовательно, при камеральных проверках можно требовать у налогоплательщиков подтверждающие документы. Споры на эту тему давно переместились в судебную плоскость. Однако налоговики не унимаются. Свои требования инспекторы аргументировали п. Общество сочло этот запрос неправомерным и не представило документы.

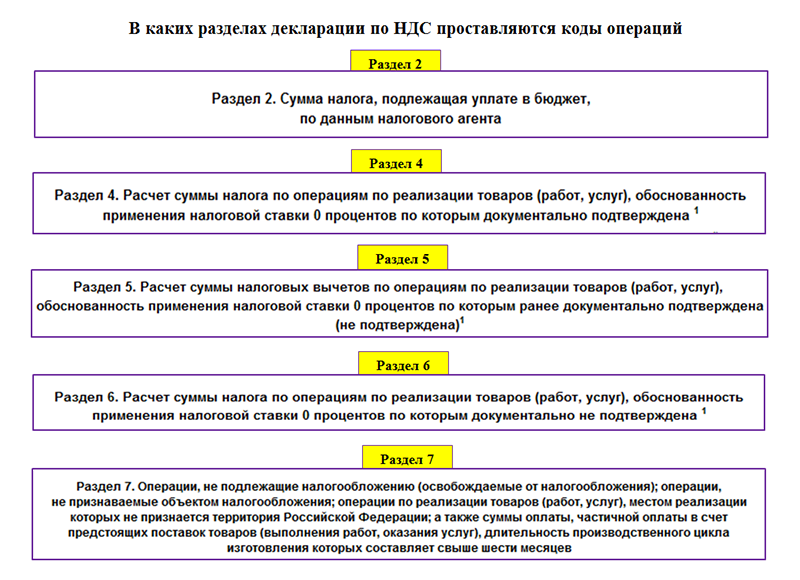

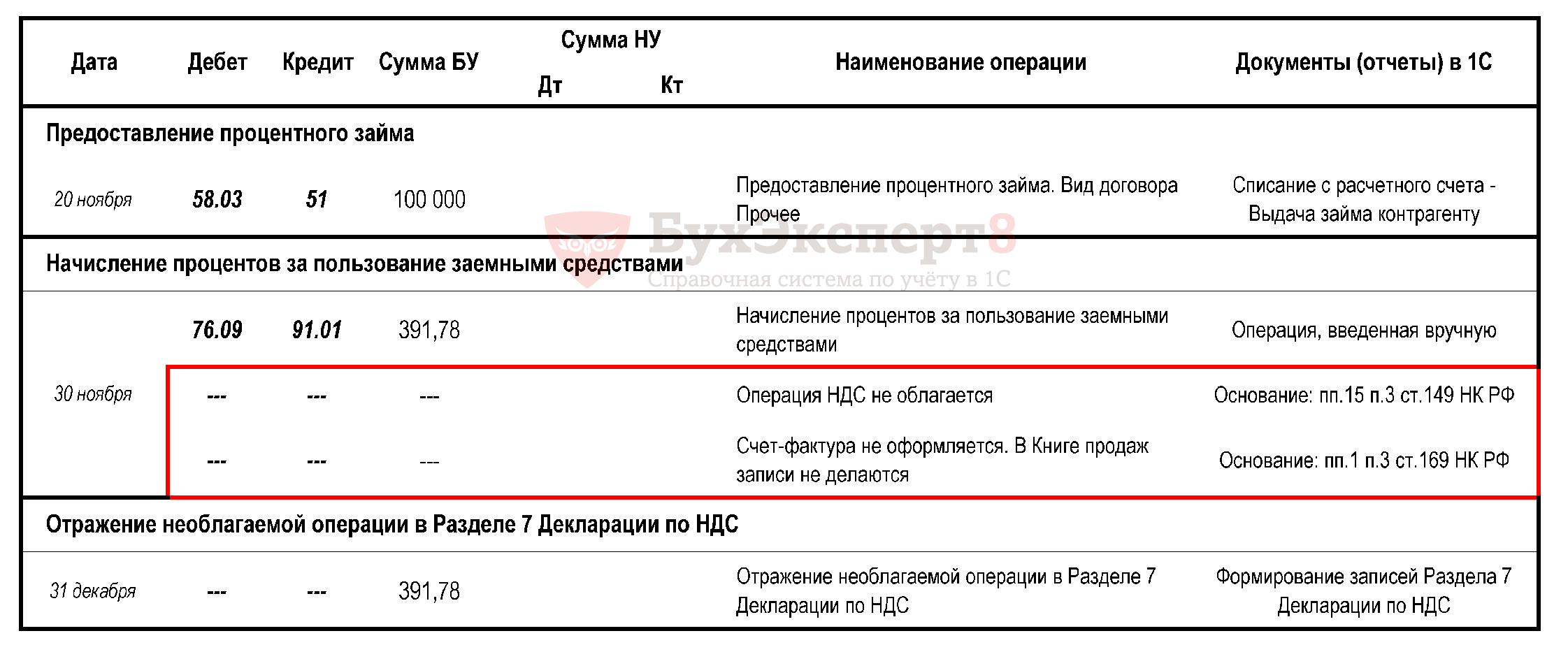

Больше материалов по теме. В разделе 7 декларации по НДС по каждому коду операции, не подлежащей налогообложению, и операции, не признаваемой объектом налогообложения, а также операции по реализации товаров работ, услуг , местом реализации которых не признается территория РФ, отражаются:. Таким образом, операция по начислению получению процентов на депозит и на остаток средств на расчетном счете не отражается и в разд. Согласно подп.

.png?_=0000E434B7AF4ECC-v2)

Опубликован: Собрание законодательства Российской Федерации, N 32, Редакция с изменениями на Не подлежит налогообложению освобождается от налогообложения предоставление арендодателем в аренду на территории Российской Федерации помещений иностранным гражданам или организациям, аккредитованным в Российской Федерации абзац в редакции, введенной в действие с 30 июня года Федеральным законом от 29 мая года N ФЗ; действие распространяется на отношения, возникшие с 1 января года. Положения абзаца первого настоящего пункта применяются в случаях, если законодательством соответствующего иностранного государства установлен аналогичный порядок в отношении граждан Российской Федерации и российских организаций, аккредитованных в этом иностранном государстве, либо если такая норма предусмотрена международным договором соглашением Российской Федерации.

Похожие статьи

- Два груза связаны между собой - Два одинаковых груза массами 0,1 кг связаны между собой нитью, перек

- Тапочки связанные крючком схемы фото - Вязание крючком: вязаные пинетки, схемы и описания

- Символы связанные с богом - Боги Древней Греции и Древнего Рима Мегаэнциклопедия

- Как связать платье на новорожденную схема